เผยกลลวงกองทุนน้ำมันที่หลายคนไม่รู้ - โดย HedgeHunter

บทความนี้เป็นของคนที่ชื่อ Hedge Hunter ดูน่าสนใจตรงที่ กองทุนน้ำมันที่เราซื้อขายกันทำไม่ไม่ค่อยยอมขึ้น ในขณะที่ราคาน้ำมันปิดตลาดปรับมากว่า 20% แต่ในกองทุนน้ำมันปรับได้แค่ 5-6% ยิ่งถ้ากองทุนที่ไม่มีนโยบายกันความเสี่ยงอัตราแลกเปลี่ยนนี้คงไม่ต้องพูดถึง ส่วนเหตุผลที่ทางกองทุนน้ำมันในประเทศอ้างยกเมฆมานั้นใครได้รับประโยชน์ บทความนี้ช่วยให้ใครหลายคนอาจหูตาสว่างได้มากขึ้น จริงเท็จประการใด ใคร่ครวญกันเอาเอง

สวัสดีครับทุกคน ผม HedgeHunter สมาชิกใหม่ ตัวผมเองอายุ25 เป็น Independent Trader ณ ตอนนี้ครับ ตัวผมเองมีประสบการณ์ในการลงทุนต่างประเทศมาพอสมควรโดยเฉพาะพวกตราสารอนุพันธ์ที่มีความซับซ้อนจัดๆ ผมเลยอยากจะมาเล่าให้ฟังถึงเรื่องกองทุนน้ำมันที่กำลังฮิตในบ้านเรา ก่อนอื่นเราต้องมาทำความเข้าใจให้ตรงกันก่อนว่ากองทุนน้ำมันเอาเงินเราไปทำอะไร กองทุนน้ำมันในประเทศไทย ณ ขณะนี้นำเงินของนักลงทุนไปลงทุนในกองทุน ETF ที่ชื่อว่า Deutsche Bank Oil Fund หรือ มีชื่อย่อๆว่า DBO

ซึ่งตัว DBO เองนั้นจะเอาเงินลงทุนของนักลงทุนไปซื้อสัญญา Futures ของน้ำมันดิบในตลาด Nymex แต่ปัญหาอยู่ที่ว่า ตลาด Nymex ต้องส่งมอบสินค้ากันจริงๆ เช่นถ้าเข้า Long น้ำมันแล้วถือจนครบอายุสัญญา คุณต้องซื้อน้ำมันตาม Contract Size ที่กำหนดจริงๆซึ่งกองทุนคงไม่รู้จะเอาน้ำมันไปไว้ไหน ปัญหาจึงเริ่มเกิดจากตรงนี้

เนื่องจากเหตุผลที่ผมพูดเมื่อกี้ทำให้กองทุน DBO จำเป็นต้อง Roll Over สัญญา โดนขายสัญญาที่จะหมดอายุลง แล้วไปซื้อสัญญาในเดือนถัดไป ซึ่งหากพี่ๆน้องๆมีจอ Reuters ตัวเต็มแล้ว จะสามารถโหลดราคาน้ำมันที่เทรดแต่ละซีรี่ออกมาดูได้ ซึ่งใครๆก็รู้ว่าน้ำมันมีแนวโน้มที่จะขึ้นในอนาคตแน่ๆทำให้สัญญาที่มีอายุไกลๆจะมีราคาแพงกว่าสัญญาอายุใกล้ๆ ดังนั้นภาษา Hedge Fund Manager เขาเรียกกันว่า Contango Efffect คือ กองทุนต้องยอมขายสัญญาที่หมดอายุในราคาถูกแล้วไปซื้อสัญญาน้ำมันในเดือนถัดไปที่มีราคาแพง

สรุปคือ แม้ว่าราคาน้ำมันดิบจะขึ้น NAV ของกองทุนไม่จำเป็นต้องขึ้นตาม หากหักค่า Fee ต่างๆของกองทุนแล้ว คิดหรอครับว่าคุณจะเป็นคนที่ได้ประโยชน์จากการลงทุนในกองทุนน้ำมัน

วันนี้ผมได้คุยกับพี่ที่ผมเคารพท่าหนึ่ง และผมสัญญากับพี่เขาไว้ว่าผมจะเขียนเรื่องกองทุนน้ำมันในสิ่งที่นักลงไทยส่วนมากไม่รู้กันครับ

ก่อนอื่นเราต้องมากทำความเข้าใจกันก่อนว่ากองทุนน้ำมันนั้น เป็นกองทุนในประเภทไหนและนำเงินไปลงทุนในอะไร?

กองทุนน้ำมันในประเทศไทย ล้วนแล้วแต่เป็นกองทุนรวมที่ลงทุนในกองทุนรวมครับ ซึ่งมีเรื่องตลกตรงที่ว่า กองทุนปลายทางของทุก บลจ.ในประเทศไทยนั้น ล้วนแล้วแต่ไปลงทุนในกองทุน PowerShares DB Oil Fund บริหารโดย DB Commodity Services LLC. (ต่อไปนี้ผมจะเรียกย่อๆว่า DBO) ซึ่งกองทุนนี้ ไม่ได้ไปซื้อน้ำมันเป็น Tank เพื่อการลงทุนเหมือนกองทุนทองคำที่ไปลงทุนในกองทุนปลายทางที่ซื้อทองคำแท่งลงทุน แต่กองทุนนี้กลับไปซื้อ Futures ในตลาด NYMEX ที่สหรัฐ อันจะนำไปสู่ประเด็นถัดไป

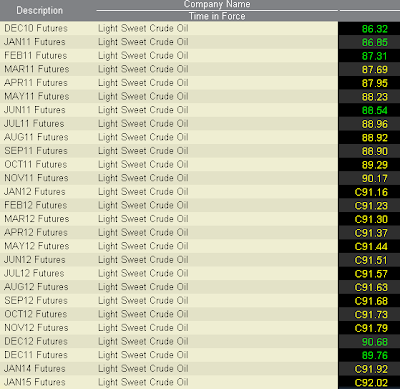

ก่อนจะเข้าสู่ประเด็นถัดไปนั้น เราต้องมารู้จักกับศัพท์เฉพาะทางกันสักนิดครับ เพื่อจะได้คุยกันรู้เรื่อง คำทีว่านั้นคือคำว่า Contango Effect ครับ หรือปรากฏการที่ราคาสินค้าล่วงหน้าที่จะส่งมอบกันในเวลาอันใกล้ มีราคาถูกกว่าราคาสินค้าล่วงหน้าที่จะส่งมอบกันในเวลาอันไกลดัชเช่นตัวอย่างด้านล่างครับ

เนื่องจากตอนที่ผมเก็บภาพราคามา ตลาด NYMEX ในส่วนของ Pit น้ำมันยังไม่เปิดทำการ (เวลาประมาณ 20.50น. โดยประมาณในไทย) ดังนั้น สัญญาไกลๆยังคนเป็นราคาปิดตลาดของเมื่อวานเนื่องจากวอลุ่มเป็นกลุ่มของสัญญาที่มีปริมาณการซื้อขายน้อยทำให้ไม่มีการส่งคำสั่งแบบ Pre-Market ครับ

เอาละครับกลับเข้าเรื่องกันอีกรอบ คุณจะสังเกตุได้ว่าราคาน้ำมันล่วงหน้าของแต่ละเดือนในปี 2011 ราคาสัญญาส่งมอบเดือนใกล้ล้วนถูกกว่าสัญญาส่งมอบเดือนไกลๆทั้งสิ้น ปรากฏการนี้แหละครับที่เรียกกันว่า "Contango Effect"

ประเด็นถัดมาที่ผมจะกล่าวถึง สำคัญมากๆครับ เพราะว่าเป็นเรื่องของกองทุนน้ำมันโดยตรง กองทุนประเภทนี้จะไปลงทุนในสัญญาซื้อขายล่วงหน้าของน้ำมัน ที่อายุสั้น ที่สุดครับ ด้วยเหตุผลของสภาพคล่องในการซื้อขาย เนื่องจากกองทุนน้ำมัน ไม่สามารถรับการส่งมอบน้ำมันจริงๆได้ (ประเภทที่เอาน้ำมันใส่เรือ Tanker ส่งมาให้ถึงท่าเรือครับ) ดังนั้น ในทุกๆเดือน กองทุนน้ำมันก็ย่อมต้องขายสัญญาที่กำลังจะหมดอายุออกไปเพื่อซื้อสัญญาที่มีการซื้อขายในเดือนถัดไปครับ ซึ่งจะนำมาสู่ Contango Effect ครับ กองทุนจะขาดทุนจากส่วนต่างของราคาน้ำมันในทุกๆเดือน เพราะว่าต้องขายถูกไปซื้อแพงนั่นเอง นี่ไม่นับค่าการจัดการและค่าคอมมิชชั่นการซื้อขายนะครับ

ดังนั้นก็จะสรุปได้ว่า กองทุนน้ำมันจะมีต้นทุนเฉลี่ยสูงขึ้นไปเรื่อยๆตราบใดที่ยังเกิด Contango Effect อยู่ ผมจึงอยากเตือนนักลงทุนให้ระวังในจุดนี้ครับ

ประเด็นถัดมาคือ ทำไมกองทุนน้ำมันในประเทศไทยจึงไปลงทุนกันแต่ใน DBO ซึ่งในความคิดของผม ผมคิดว่าน่าจะเป็นการทำตลาดของธนาคาร Deutsche Bank AG ในประเทศไทย ผนวกกับผู้จัดการกองทุนบ้านเราอ่อนประสบการณ์ในการเทรดตลาด Derivative ในต่างประเทศ ทำให้ล้วนแล้วแต่เลือก DBO มาเป็นกองทุนปลายทาง ทั้งๆที่ไม่มีนักลงทุนมืออาชีพในสหรัฐที่ไหน ที่ต้องการลงทุนในกองทุนน้ำมันโดยไปซื้อ DBO ครับ สำหรับเหตุผลนั้น ก็เพราะว่าปริมาณการซื้อขายครับ โดยนักลงทุนอาชีพล้วนแล้วแต่ซื้อกองทุนน้ำมัน United States Oil Fund LP (ซึ่งต่อไปนี้ผมจะเรียกว่า USO) เนื่องจากมีสภาพคล่องสูงกว่า DBO ลิบลับครับ

หากนับจากวันนี้ย้อนหลังไป 7 วัน ปริมาณการซื้อขายของ DBO ซึ่งมีราคาในกระดานปัจุบันโดยประมาณที่ $26.90/หน่วย มีปริมาณการซื้อขายเฉลี่ยอยู่ที่ 337,100 หน่วย/วันโดยปรมาณ ในขณะที่ USO ซึ่งมีราคาต่อหน่วยอยู่ที่ประมาณ $37/หน่วย กลับมีปริมาณการซื้อขายเฉลี่ยสูงถึง 9.175ล้านหน่วย/วัน ดังนั้นหากเป็นนักลงทุนที่มีประสบการณ์และคลุกคลีกับตลาดสหรัฐมานาน จะพบกว่า DBO ไม่มีความน่าสนใจในการลงทุนเลยแม้แต่น้อย สภาพคล่องก็ต่ำ หากจะซื้อขายไม้ใหญ่ๆก็ทำได้ลำบากเพราะจะเป็นการทำลายราคาในกระดานครับ

ทังนี้ทั้งนั้น บทความนี้ไม่ได้มีจุดมุ่งหมายโจมตี บลจ.ต่างๆที่ออกกองทุนน้ำมันนะครับ ผมเพียงแค่นำข้อมูลที่หลายคนไม่ทราบมาเขียนเท่านั้น

9 ความเห็น

แนะนำความคิดเห็น